Jahresabschluss-Veröffentlichung der GmbH im Bundesanzeiger

Jahresabschluss der GmbH im elektronischen Bundesanzeiger

Die meisten Leser dürften den elektronischen Bundesanzeiger (www.bundesanzeiger.de) oder das elektronische Unternehmensregister (www.unternehmensregister.de) kennen. Grundsätzlich müssen Kapitalgesellschaften wie die GmbH dort ihren Jahresabschluss, teilweise mit Bilanz, GuV (Gewinn- und Verlustrechnung), Lagebericht usw. veröffentlichen.

Das ist für Kunden, Konkurrenten, Mitbewerber, Kreditgeber usw. eine manchmal aufschlussreiche Informationsquelle. Auf der anderen Seite ist die Veröffentlichung des Jahresabschlusses der GmbH im elektronischen Bundesanzeiger eine lästige steuerrechtliche Pflicht, die man nicht unterschätzen sollte. Hier kann man leider viel falsch machen, aber bei Kenntnis der wichtigsten Infos und Tipps auch viel richtig.

Wer ist für die Veröffentlichung im Bundesanzeiger verantwortlich

Kurz: der Unternehmer ist verantwortlich und zuständig dafür, dass der Jahresabschluss der GmbH im Bundesanzeiger veröffentlicht wird. Kommt man dieser Pflicht nicht fristgerecht oder im erforderlichen Umfang nach, bekommt man ein Mahnschreiben (dazu gleich mehr), dann eine Androhung einer Geldstrafe, die dann auch ausgesprochen wird.

Daher ist es so wichtig, dass man das Thema Jahresabschluss und Bundesanzeiger bereits bei der GmbH Gründung kennt.

Was muss man als GmbH im Bundesanzeiger veröffentlichen

Vereinfacht kann man sagen, dass sich das nach Größenklasse der GmbH richtet. Je größer (Umsatz, Mitarbeiter, usw.) die GmbH, desto umfangreicher und detaillierter sind die Veröffentlichungspflichten.

Man unterscheidet dabei drei Größenordnungen. Hinzu kommt genau genommen noch eine vierte Erleichterung für Kleinst-Gesellschaften.

Größenklassen

Die Einteilung erfolgt nach §§ 267, 267a HGB praktisch in vier Größenordnungen:

- Kleinst-GmbHs

überschreiten mindestens zwei Kriterien nicht:

– Bilanzsumme 350.000 Euro

– Umsatzerlöse 700.000 Euro (in den letzten 12 Monaten)

– Arbeitnehmer 10 (im Schnitt des relevanten Jahres, Zählweise vgl. § 267 Abs. 5 HGB) - Kleine GmbHs

überschreiten mindestens zwei Kriterien nicht:

– Bilanzsumme 6 Millionen Euro

– Umsatzerlöse 12 Millionen Euro (in den letzten 12 Monaten)

– Arbeitnehmer 50 (im Schnitt des relevanten Jahres) - Mittelgroße GmbHs

überschreiten mindestens zwei Kriterien nicht:

– Bilanzsumme 20 Millionen Euro

– Umsatzerlöse 40 Millionen Euro (in den letzten 12 Monaten)

– Arbeitnehmer 250 (im Schnitt des relevanten Jahres) - Große GmbHs

überschreiten mindestens zwei Kriterien der mittelgroßen GmbHs.

Zur Vermeidung von Wechselumstände erfolgt eine Neuzuordnung im Grenzbereich erst nach Überschreiten in zwei aufeinander folgenden Jahren.

Die Grenze zu mittelgroßen GmbH ist also relativ hoch. Daher dürften auch zahlreiche gefühlt „größere“ GmbHs noch als kleine GmbH oder gar als Kleinst-GmbH gelten.

Veröffentlichungsumfang

Je größer (Umsatz, Mitarbeiter, usw.) die GmbH, desto umfangreicher und detaillierter sind die Veröffentlichungspflichten.

Da vor allem Keinst-GmbHs und kleine GmbHs in der Regel weniger fachkundige Unterstützung durch Steuerberater, Wirtschaftsprüfer in Anspruch nehmen, gehe ich hierauf kurz näher ein. Im Detail führt das für diese Seite zu weit. Wichtiger ist, dass Sie grundsätzlich darüber Bescheid wissen und sich ggf. dann gezielt unterstützen lassen können.

Kleine GmbHs müssen beispielsweise keine (!) Gewinn- und Verlustrechnung (GuV) im Bundesanzeiger veröffentlichen (§§ 326 f. HGB). Auch ein Lagebericht muss nicht veröffentlicht werden (§§ 264 f. HGB). Auch darf man viele Positionen der Bilanz verdichten, also zusammenfassen (§§ 266 f. HGB). So muss man kein Eigenkapital (Jahresüberschluss, Gewinnvortrag) ausweisen, ein „Bilanzgewinn“ reicht.

Achtung: Daher sollte man genau wissen, wie wenig man veröffentlichen muss. Wer statt einer angepassten „Aufstellungsbilanz“ mehr bis hin zu einer vollen „Offenlegungsbilanz“ preis gibt, ist selbst schuld.

Auch Anhänge sind unter Umständen verzichtbar, vgl. § 326 Abs. 2 HGB.

Wer aber bewusst zu wenig oder falsche Daten veröffentlicht, macht sich unter Umständen strafbar. Da insb. Banken oder das Finanzamt die Daten im Bundesanzeiger nutzen, ist das Risiko entsprechend hoch.

Wie kann man im Bundesanzeiger veröffentlichen

Die Auftragsübermittlung muss über Bundesanzeiger.de oder via Massenschnittstelle (Webservice) vorgenommen werden. Um im Bundesanzeiger oder im Unternehmensregister Ihre Jahresabschlüsse/ Finanzberichte veröffentlichen zu können, ist zunächst eine einmalige Registrierung notwendig.

Dann kann man sich anmelden und die Unterlagen in digitaler Form übermitteln.

Das ist relativ einfach gehalten und mit vielen Hilfen versehen. Wer also etwas Geduld mitbringt, schafft diese technische Hürde locker.

Veröffentlichungsfrist – bis wann muss man veröffentlichen

D.h. nach Ende des Geschäftsjahres (meist das Kalenderjahr) hat man noch 12 Monate Zeit. Nicht mehr und nicht weniger. Die Offenlegungsfristen sind nicht verlängerbar.

Es ist rechtlich übrigens in Ordnung wenn man mit der Einreichung erst am letzten Tag der Frist beginnt. Macht man dann aber einen Fehler, der erst nach der Frist korrigiert wird, ist das zu spät.

Verzögern oder Vermeiden ist aber in der Regel die falsche Strategie, wenn man die Transparenz durch diese Offenlegungspflichten vermeiden will. Denn es drohen hohe Ordnungsgelder:

Strafen/ Ordnungsgelder bei verspäteter Veröffentlichung

Da liegt es nahe, dass viele Gesellschaften diese Frist nicht einhalten können oder wollen (z.B. wegen Bonitätsratings).

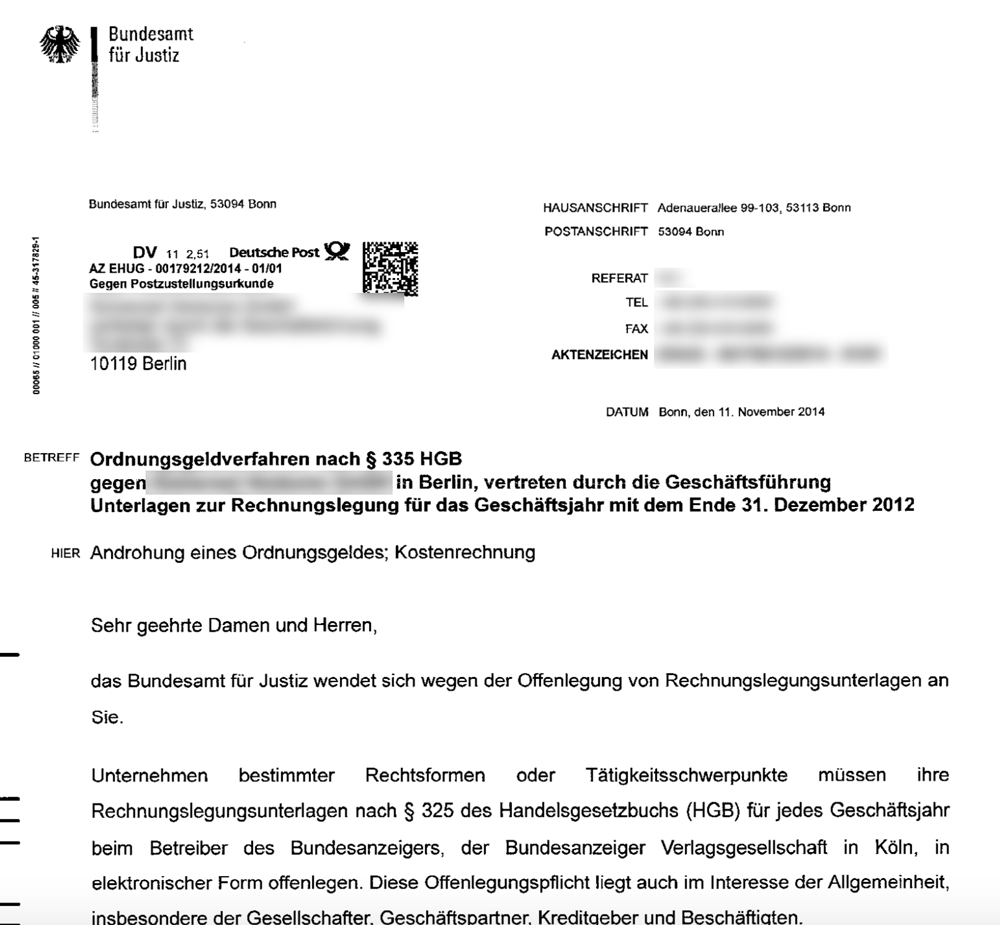

Es folgt in diesem Fall ein Ordnungsgeldverfahren durch das Bundesamt für Justiz gem. § 335 HGB.

- Man bekommt dann ein Schreiben („Androhungsverfügung“), in dem die Höhe des festgelegten Ordnungsgeldes (zwischen 2.500 und 25.000 Euro) angedroht wird, wenn man nicht innerhalb von sechs Wochen nach Zugang dieses Schreibens veröffentlicht oder Einspruch einlegt. Die Kosten dieser Androhungsverfügung in Höhe von 103,50 Euro muss man auf jeden Fall zusätzlich tragen.

Dem Bundesamt steht also Ermessen bei der Höhe eines Ordnungsgeldes zu – nicht jedoch ob es ein Verfahren einleitet. Es kann also nach Abwägung aller Umstände dieses im gegebenen Rahmen von 2.500 und 25.000 Euro festlegen. Dabei hat es auch frühere Verstöße der betroffenen Person zu berücksichtigen. § 335 Absatz 4 Satz 2 HGB sieht zudem wenige Ausnahmen vor, um die Mindesthöhe von 2.500 Euro unterschreiten zu dürfen. In der Praxis ist man auch bei kleineren Verfehlungen und Kleinst-GmbHs schnell mit 250 Euro „dabei“. - Kommt man den Offenlegungspflichten dann nicht nach, wird dieses erste Ordnungsgeld festgesetzt und das Prozedere wiederholt sich mit einem zweiten Ordnungsgeld.

Bezahlt man dann, reduziert sich das Ordnungsgeld – meist auf mindestens 500 Euro.

Bezahlt man dann nicht, können die hohen Ordnungsgelder schnell eine Insolvenz bedeuten, womit die Gefahr einer strafbewehrten Insolvenzverschleppung besteht.

So oder so ein teures und unnötiges „Vergnügen“.

Kosten – wie teuer ist die Veröffentlichung/ Hinterlegung

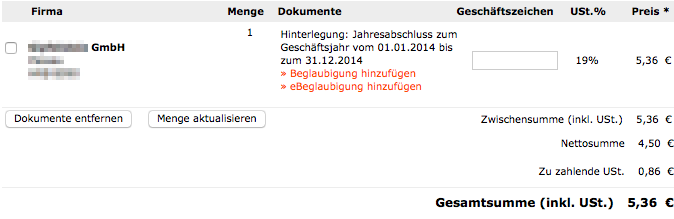

Das geht grundsätzlich nach Anzahl der Zeichen der eingereichten Dokumente. Parallel dazu gibt es aber eine meist günstigere Alternative: man kann die Dokumente im XML-Format (textbasierte Datei mit strengem Schema) zu pauschalen Preisen einreichen. Die meisten Softwarelösungen bieten daher einen Export im XML-Format an. Diese Textdatei kann man dann beispielsweise einfach in ein Formular im Bundesanzeiger kopieren.

Für eine kleine GmbH kostet die Veröffentlichung per XML dann pauschal 33 Euro (inkl. Veröffentlichung zusätzlich im Unternehmensregister).

Eine Hinterlegung der Bilanz von Keinst-GmbHs kostet pauschal 23 Euro.

5 weitere wichtige Tipps zum Jahresabschluss im Bundesanzeiger

- Die Regeln zum Jahresabschluss im Bundesanzeiger sind im Detail kompliziert. Belasten Sie sich nicht mit der Veröffentlichungspflicht und vermeiden Sie Fehler, indem Sie Ihren Steuerberater damit beauftragen. Das lohnt sich.

- Je älter die Informationen sind, desto weniger können Mitbewerber damit anfangen. Die 12 Monats-Frist sollte man daher weitgehend ausschöpfen.

- Wenn Sie selbst die Konkurrenz ausspionieren wollen, achten Sie darauf, ob nur die verdichteten, reduzierten Informationen preisgegeben sind oder mehr. Wenn Sie statt dem Bundesanzeiger (früher eBundesanzeiger) das Elternportal www.unternehmensregister.de verwenden, erhalten Sie auch eine formschöne Export-Funktion (PDF).

- Wer häufiger nach Jahresabschlüssen der Konkurrenz sucht und ein iPhone sein Eigen nennt: es gibt dafür die App Bilanzspion, die soweit ganz gut funktioniert. Ansonsten kann man Veröffentlichungen auch über den „Info-Dienst“ des Bundesanzeigers kostenpflichtig abonnieren. Bei neuen Veröffentlichung erhält man dann eine E-Mail.

- Auch Ihre Firmenanschrift ist dann in der Regel öffentlich. Das nutzen dubiose Firmen, die Ihnen eine amtlich wirkende Schein-Rechnung senden, hinter der im Detail aber ein teurer Auftrag steckt. Prüfen Sie daher immer genau jedes Schreiben. Der Bundesanzeiger hat dazu eine nicht abschließende Liste solch dubioser Anbieter veröffentlicht.

Mahngebühren Bundesanzeiger bei verspäteter Einreichung

Sie haben Ihren Jahresabschluss zu spät eingereicht? Dann bekommen Sie als erstes einen gelben Brief mit Postzustellungsurkunde vom Bundesamt für Justiz mit einer Mahngebühr in Höhe von ca. 105 Euro. Jetzt sollten Sie sich beeilen, denn die nächste Stufe wird deutlich teurer.