Die Buchführungspflichten einer GmbH ausführlich erklärt

Buchführungspflichten einer GmbH

Wenn man von Buchführungspflichten spricht, müssen GmbHs folgende Forderungen erfüllen:

- Doppelte Buchführung

- Jahresabschluss (beinhaltet neben der Gewinn- und Verlustrechnung auch die Bilanz)

- Gewinnermittlung

- Inventur

Hinzu kommen alle (ausstehenden) Forderungen gegenüber Geschäftspartnern, Kunden und Lieferanten sowie die Vertragsbeziehungen zwischen dem Unternehmen und den Gesellschaftern. Dafür zu sorgen, haben laut Rechtsprechung (§ 41 GmbHG), die Geschäftsführer.

Wie sieht eine doppelte Buchführung aus?

Diese beinhaltet in erster Linie eine Gegenüberstellung der Aktiva (Kapitaleinkünfte) und der Passiva (Ausgaben). Dies mag zunächst ebenso einfach klingen wie bei der normalen Einnahmen-Überschuss-Rechnung – es ist jedoch deutlich umfangreicher. Denn bei der doppelten Buchführung müssen Firmen alle Einträge in zwei Konten aufteilen: Soll und Haben. Hinzu kommen alle Belege, welche doppelt erfasst werden müssen. Durch dieses Vorgehen ist es möglich, die Entwicklung einer GmbH transparenter darzulegen.

Gleichzeitig müssen die Angaben der doppelten Buchführung den Mindestanforderungen des § 239 im Handelsgesetzbuch entsprechen. Das bedeutet zusammengefasst:

- Einfache, lebendige Sprache

- Erklärungen zu Abkürzungen

- Vollständigkeit

- Zeitgerechte, richtige und aktuelle Anordnung

- Anfangs- und Schlussbilanz

- Doppelbuchungen

- Gewinn- und Verlustrechnung

Unterschiede Soll/Haben und Aktiva/Passiva

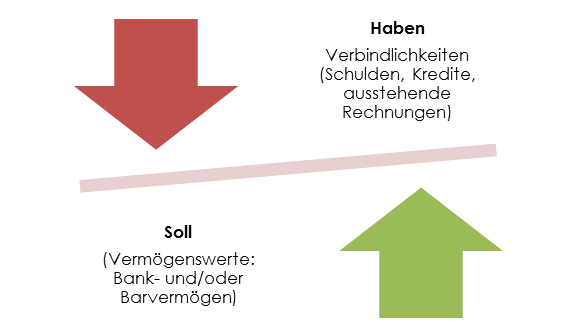

Gerade für Laien gestaltet sich das System der doppelten Buchführung zunächst sehr unübersichtlich. Sofern das notwendige Know-How fehlt, ist daher stets empfehlenswert, sich Unterstützung durch einen Steuerberater zu holen oder sich Alternativ mit einem Kaufratgeber für Buchhaltungsprogramme zu befassen. Denn gerade die Begriffe Soll und Haben bedeuten etwas anderes, als es zunächst den Anschein erweckt. In der Regel gehen Laien davon aus, dass Einkünfte automatisch zu Haben zählen – was jedoch nicht der Fall ist. Diese Grafik soll daher Klarheit verschaffen:

Vereinfacht ausgedrückt bedeutet das: Alle Einkünfte, die eine GmbH erhält, werden auf der linken Seite in die Soll-Tabelle eingetragen. Ausgaben hingegen auf der rechten Seite in die Haben-Spalte. Dieses Vorgehen erfolgt bei allen Konten – demnach ebenfalls bei den Aktiva und Passiva. Alle Ein- und Ausgänge müssen in beiden Konten parallel verbucht werden. Zu beachten ist allerdings, auf welche Weise dies geschieht.

Zunächst ist wichtig, dass beide Seiten immer übereinstimmen müssen! Die Aktiva-Seite zeigt stets den Zweck der verwendeten Mittel an. Die Passiva-Seite hingegen macht deutlich, woher die verwendeten Mittel überhaupt kommen.

Zahlungseingänge befinden sich somit in der Soll-Spalte der Aktiva, aber ebenfalls in der Haben-Seite der Passiva. Ebenso verhält es sich mit den Zahlungsausgängen. Dieses Vorgehen ermöglicht es den Finanzämtern, sich einen detaillierten Überblick über die Aktivitäten einer GmbH zu verschaffen.

Übersicht eines Geschäftsjahres: Der Jahresabschluss

Um ein Geschäftsjahr darzustellen, benötigen GmbHs zunächst sowohl eine Anfangs- als auch eine Schlussbilanz. Diese zeigen die Gesamtbestände am Anfang und am Ende des Geschäftsjahres. Um die Bilanz ziehen zu können, benötigt man jedoch zunächst die entsprechende Gewinn- und Verlustrechnung. Innerhalb dieser stellt ein Unternehmen dar, welche Aufwände und welche Erträge die GmbH im Laufe des Jahres zu verzeichnen hatte. Im Detail sieht dies wie folgt aus:

- Die GmbH muss alle Haupt- und Unterkonten zusammenfassen und anschließend in die Bilanz und/oder Gewinn- und Verlustrechnung überführen. Die Darstellung erfolgt tabellarisch.

- Die Gesellschafter bzw. die Gesellschafterversammlung muss die Richtigkeit des Jahresabschluss feststellen.

- Der Abschlussbericht muss in der Regel am Ende des Geschäftsjahres vorliegen – spätestens jedoch nach neun Monaten.

GmbHs sind zudem dazu verpflichtet, neben dem Jahresabschluss einen entsprechenden Anhang einzureichen. Je nach Größe der Gesellschaft handelt es sich hierbei entweder um ein vollständiges oder ein verkürztes Dokument. Er beinhaltet alle ergänzenden Angaben, die das finanzielle Vorgehen im Lauf des Geschäftsjahres verdeutlichen sollen. Beinhalten muss er unter anderem:

- Ergänzungen

- Korrekturen

- Posten der GuV

- Posten der Bilanz

Es gilt darauf zu achten, dass der Anhang dieselbe Reihenfolge hat wie der Jahresabschluss selbst.