GmbH-Sperrminorität: Definition und Bedeutung für Sozialversicherungspflichten

GmbH-Sperrminorität: Definition und Bedeutung für Sozialversicherungspflichten

Die Sperrminorität ist ein entscheidendes Werkzeug innerhalb des Ökosystems der GmbH. Doch was ist der Unterschied zwischen echter und unechter Sperrminorität? Und was hat sie mit der Sozialversicherungspflicht für den Gesellschafter-Geschäftsführer einer GmbH zu tun?

Dieser Artikel soll verständlich über die Bedeutung der Sperrminorität in der GmbH aufklären und Sie beratschlagen, was es dabei zu beachten gilt.

Sperrminorität zur Blockade von Entscheidungen

Das demokratische Stimmsystem innerhalb einer GmbH ergibt sich grundsätzlich aus der Verteilung der Geschäftsanteile – je größer der Anteil an der Gesellschaft, desto größer auch die Stimm- bzw. Entscheidungskraft.

Die Sperrminorität bezeichnet grundsätzlich das Minimum der Geschäftsanteile, mit dem Entscheidungen durch Gegenstimmen verhindert werden können. Für wichtige Entscheidungen, wie etwa eine Übernahme, Fusion oder Satzungsänderung ist, soweit nicht anders geregelt, eine qualifizierte Mehrheitsentscheidung von 75% vonnöten (Dreiviertelmehrheit). Aus dem Umkehrschluss ergibt sich daraus eine Sperrminorität ab >25% der Anteile, um eine solche Entscheidung zu verhindern.

Anstreben einer Sperrminorität – wozu?

Für die Entscheidung von Bestimmungen in Angelegenheiten der Gesellschaft ist nach § 46 GmbHG nur eine einfache Mehrheit (>50%) nötig. Eine Minorität von 25% könnte hier generell also keine Entscheidungen verhindern.

Dennoch ist eine Sperrminorität von 25% gerade für Investoren interessant, die nur semi-aktiv in der Gesellschaft agieren wollen und sich nur insoweit am GmbH-Alltag beteiligen, wie es das eigene Interesse fördert. Entscheidungen, die einer 50%-Mehrheit bedürfen, können sie im Zweifel nicht verhindern, doch wird für alle wichtigen Entscheidungen (wie eine Satzungsänderung gem. § 53 GmbHG) ohnehin eine Mehrheit von 75% benötigt, die sich mit einer Sperrminorität verhindern lassen, sollten für das eigene Interesse nicht rentabel sein.

Sozialversicherungspflicht des GmbH-Geschäftsführers

Problematisch ist oft die Entscheidung, ob der Geschäftsführer einer GmbH als sozialversicherungspflichtiger Arbeitnehmer anzusehen ist oder nicht. Bei dieser Beurteilung hilft die Sperrminorität, da im sog. Statusfeststellungsverfahren anhand des Gesellschaftsvertrages ermittelt wird, ob der Geschäftsführer einer GmbH eine beherrschende Stellung innerhalb der Gesellschaft oder zumindest eine Sperrminorität innehat, sodass er dazu befähigt ist, wie ein eigenständiger Unternehmer innerhalb der GmbH zu entscheiden und zu agieren. Ist dies der Fall, wird eine Sozialversicherungspflicht von den Arbeitsgerichten in der Regel abgelehnt.

Weitere Informationen zur Sozialversicherungspflicht des Geschäftsführers finden Sie hier.

Oft werden Geschäftsführer zu Unrecht als sozialversicherungspflichtig eingestuft, vor allem, wenn sie Minderheitsgesellschafter sind.

Denn trotzdem können sie mit ihrem Geschäftsanteil eine Sperrminorität besitzen. Ein Beispiel:

Die GmbH G hat drei Gesellschafter: A, B und C. A tritt gleichzeitig auch als Geschäftsführer auf. Er besitzt an der Gesellschaft einen Geschäftsanteil von nur 30% und könnte damit theoretisch von B und C, die jeweils 35% besitzen, in Entscheidungen mit einfacher Mehrheitserfordernis überstimmt werden. Um A (sowie B und C auch) jedoch eine sozialversicherungsfreie Beschäftigung zu ermöglichen, legen die Drei in der Satzung fest, dass alle Entscheidungen mit einer Dreiviertelmehrheit entschieden werden müssen. Dadurch hat A eine Sperrminorität, mit der er prinzipiell sämtliche Beschlüsse verhindern kann. So kann er wie ein eigenständiger Unternehmer agieren; eine Sozialversicherungspflicht ist abzulehnen.

Echte und unechte Sperrminorität

Wichtig ist jedoch noch der Unterschied zwischen echter und unechter Sperrminorität, die direkten Einfluss auf die Beurteilung der Sozialversicherungspflicht eines Geschäftsführers hat.

Echte Sperrminorität

Eine echte Sperrminorität umfasst uneingeschränkt alle Entscheidungen der Gesellschafter. Der (Minderheits-)Gesellschafter hat es Kraft seiner Stimmrechte in der Hand, alle Entscheidungen der Gesellschafterversammlung zu verhindern. Kann der Gesellschafter-Geschäftsführer aufgrund seiner Gesellschafterstellung wesentlichen rechtlichen Einfluss auf die Willensbildung der Gesellschaft ausüben, kommt ein abhängiges Beschäftigungsverhältnis und damit eine Sozialversicherungspflicht nicht in Betracht.

Unechte Sperrminorität

Eine unechte Sperrminorität liegt dagegen vor, wenn nur bestimmte, von den Gesellschaftern definierte Entscheidungen verhindert werden können. Im Übrigen bleibt es bei der gesetzlichen Regelung, dass Entscheidungen der Gesellschafterversammlung mit einfacher Mehrheit beschlossen werden. Diese unechte Sperrminorität führt nur in Ausnahmefällen zu einer Sozialversicherungsfreiheit.

Die Sperrminorität ist ein essentielles Mittel zur Willensbeeinflussung innerhalb der GmbH. Achten Sie als Geschäftsführer, Gesellschafter oder Investor daher stets auf die Verteilung der Geschäftsanteile und Abstimmungsmöglichkeiten.

Übersicht: Mehrheiten in der GmbH-Demokratie

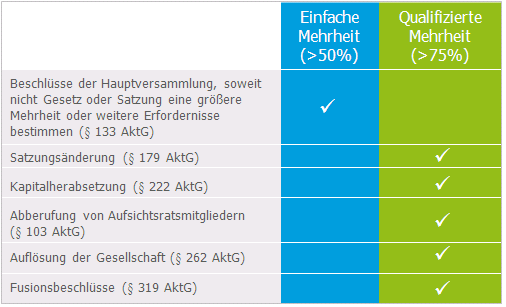

Zum Schluss noch eine Übersicht mit Beispielen von Entscheidungen innerhalb einer Aktiengesellschaft, für die es entweder einer einfachen Mehrheit (>50%)oder einer Dreiviertelmehrheit (>75%) bedarf. Die entsprechenden Voraussetzungen lassen sich auch auf die Rechtsform der GmbH übertragen.

Bildquelle: fuer-gruender.de